Una strategia Bias per sfruttare la correlazione tra Bitcoin ed Ethereum, l’altcoin per eccellenza

In questo articolo si andrà ad analizzare una strategia di trading basata sulla correlazione tra il prezzo di Bitcoin e quello di Ethereum.

In questo articolo si andrà ad analizzare una peculiarità del mercato delle criptovalute, ovvero la correlazione che esiste tra l’andamento del prezzo di Bitcoin (BTC) e quello di Ethereum (ETH), principale altcoin del mercato. Cercheremo di sfruttare questa statistica per creare una strategia di trading sistematico, lavorando sulla coppia Ethereum-Bitcoin (ETH-BTC).

La caratteristica che si vuole analizzare è legata ad un presunto comportamento ricorrente (altrimenti detto Bias) che si manifesterebbe durante l’arco della settimana: si vuole verificare infatti se sia vero che conviene detenere Bitcoin (BTC) da inizio settimana fino al weekend, e convertirlo in Altcoin (quindi in Ethereum in questo esempio) durante il weekend, quando appunto Bitcoin pare prendersi una pausa a favore delle Altcoin che invece si apprezzano.

Il concetto di bias, ovvero un comportamento ricorrente dei prezzi nel tempo, è uno dei più semplici trigger (motori) su cui è possibile costruire una strategia di trading. Si tratta di un’inefficienza di mercato che si ripresenta con una certa sistematicità, per esempio in specifiche fasce orarie o giorni della settimana. Quando si estende a periodi più lunghi, si parla solitamente di stagionalità.

Correlazione tra Bitcoin ed Ethereum: analisi dei prezzi nel tempo

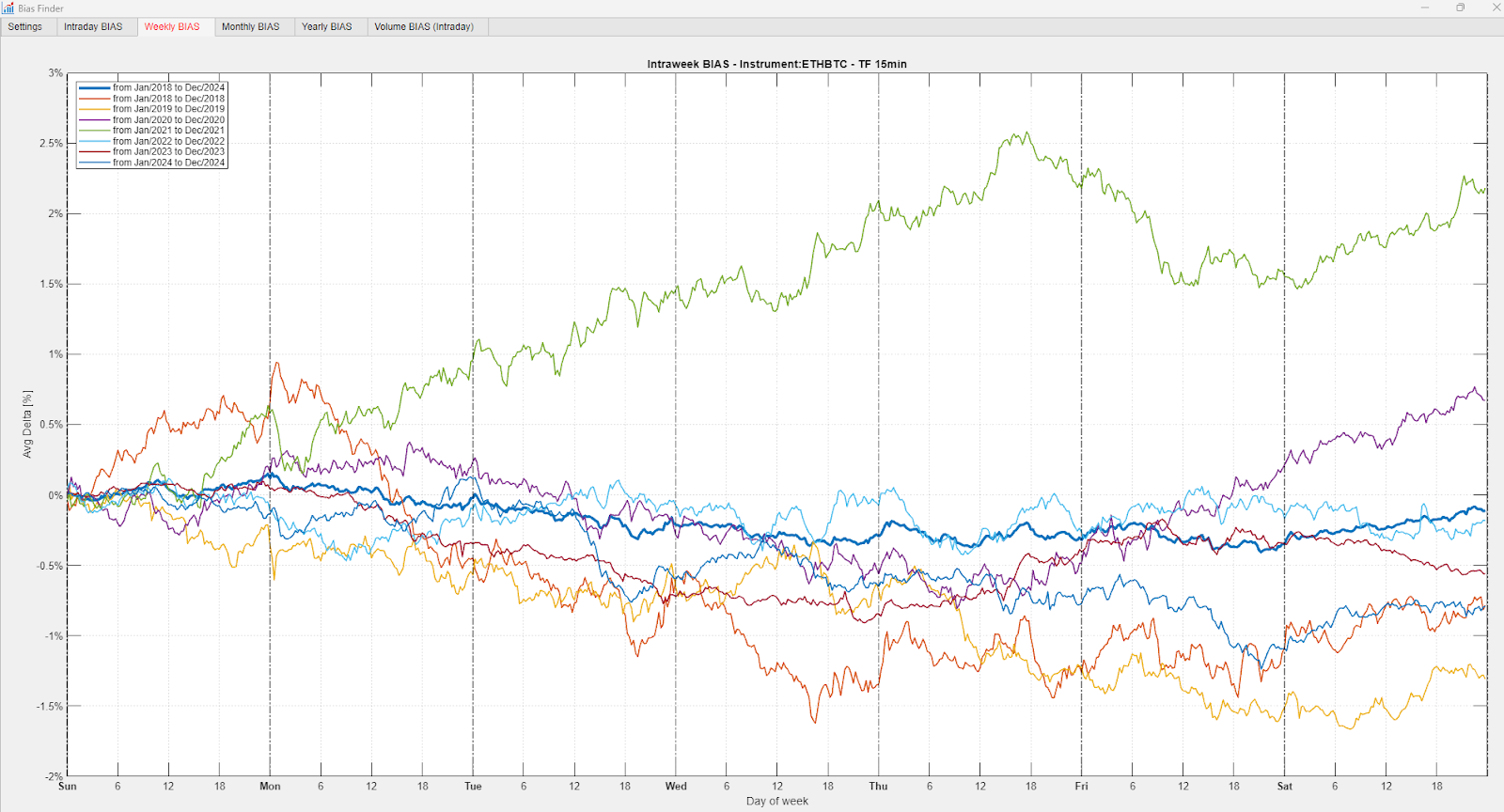

Per verificare se esista davvero questo comportamento ricorrente fra Bitcoin (BTC) ed Ethereum (ETH), si utilizzerà in fase preliminare il Bias Finder, uno strumento sviluppato internamente alla Unger Academy per semplificare la ricerca dei bias sui future. Il Bias Finder, infatti, sulla base dei dati storici di un certo strumento, può analizzare velocemente gli andamenti su candele di durata variabile fra 5 e 60 minuti. Una volta selezionati lo strumento e il time frame, è quindi possibile andare a valutare diversi orizzonti temporali: giornaliero (Intraday), settimanale (Weekly), mensile (Monthly) o annuale (Yearly). Per ognuno di questi, viene generato un grafico che riporta l’andamento dello strumento selezionato, espresso come escursione monetaria media nel tempo in termini assoluti oppure in percentuale.

Nel nostro caso, selezionando la coppia Ethereum-Bitcoin (ETH-BTC), con un time frame a 15 minuti e uno storico di dati dal 01/01/2018 al 31/12/2024 (fonte dati: Binance), si può valutare rapidamente se sia presente o meno il comportamento che è stato presunto durante la settimana, analizzando l’andamento dell’escursione monetaria media dello strumento.

Dal grafico settimanale riportato in Figura 1, dove ogni linea rappresenta un anno (dal 2018 al 2024) e la linea blu scuro rappresenta la media di tutto il periodo, possiamo vedere che statisticamente, escluso il 2021 (plottato in verde), la coppia Ethereum-Bitcoin mostra una certa tendenza a scendere (aumenta il prezzo di Bitcoin rispetto a quello di Ethereum) da inizio settimana fino a circa giovedì, per poi risalire leggermente durante il weekend.

Il bias quindi, pur non essendo molto marcato, sembra comunque essere presente, per cui si potrebbe ipotizzare una strategia di trading sistematico per valutarne la profittabilità.

Logica della strategia di trading Bias sulla coppia Ethereum-Bitcoin (ETH-BTC)

In prima battuta, utilizzando un grafico a 60min di Ethereum-Bitcoin, e riferendosi al fuso orario UTC, si potrebbe ipotizzare di vendere (ovvero acquistare Bitcoin) il lunedì alla mezzanotte (notte tra domenica e lunedì), e comprare Ethereum (ETH) il venerdì sempre alla mezzanotte. Ogni eventuale posizione aperta, quindi, verrebbe chiusa dall’apertura della posizione in direzione opposta, senza nessun ordine di stop loss né take profit.

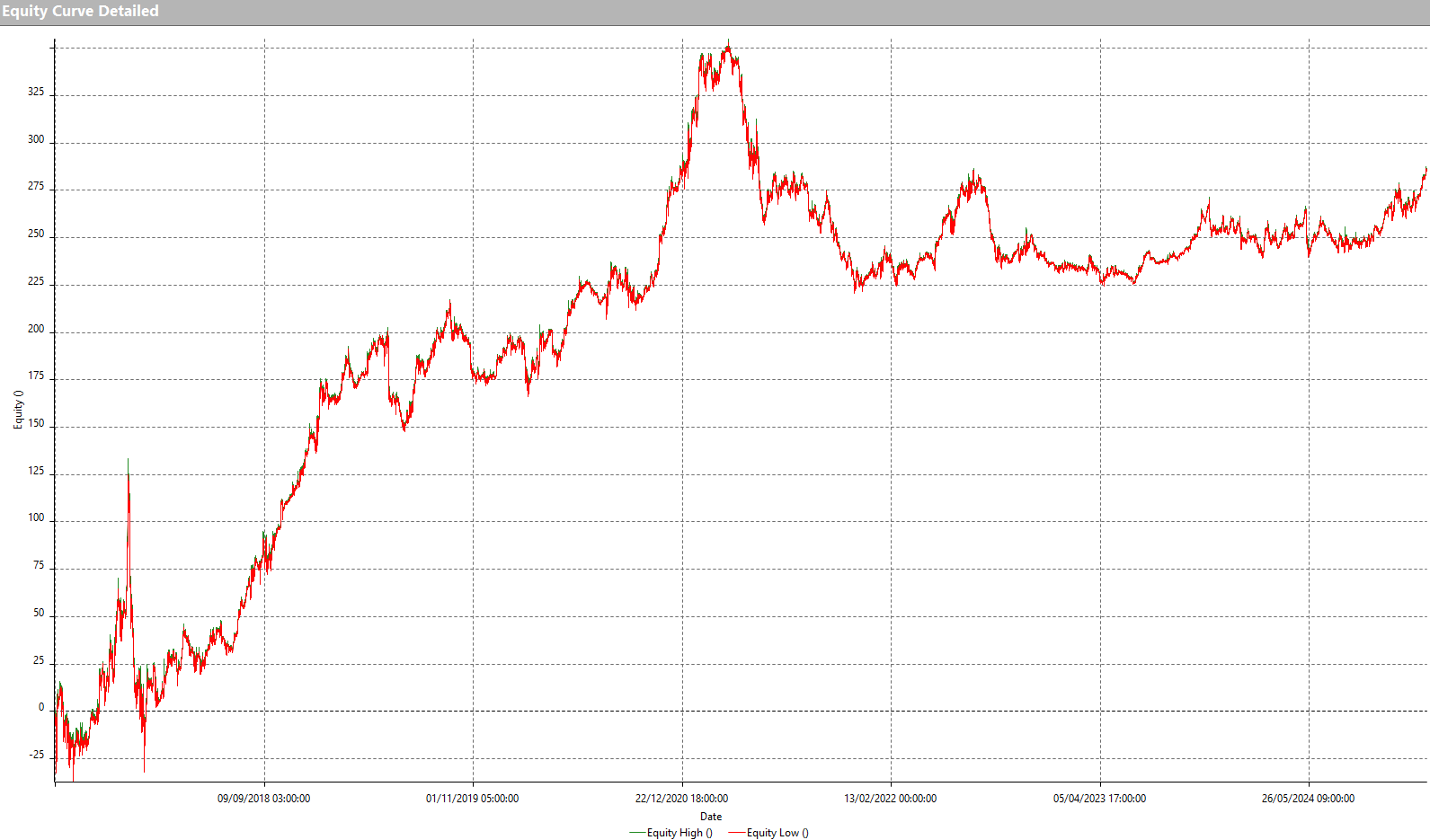

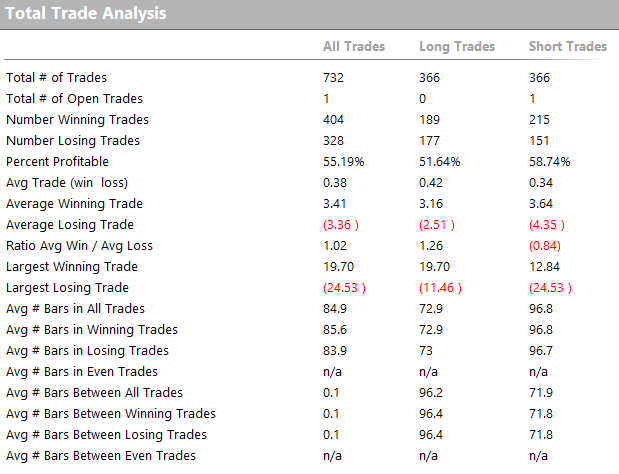

Per semplicità di lettura dei risultati, si opererà con 100 Bitcoin (BTC) per ogni trade, potendo così valutare direttamente i risultati in percentuale sul capitale impiegato, che è appunto di 100 Bitcoin (BTC). In Figura 2 e 3 si riportano le metriche di questa semplicissima strategia, senza alcun tipo di filtro applicato all’operatività.

È immediato notare come l’equity crescente confermi la presenza del bias individuato con il Bias Finder, sebbene l’andamento sia piuttosto altalenante nell’arco storico considerato.

Andando a valutare anche l’average trade, si trova un valore di 0,38 Bitcoin (BTC), ovvero uno 0,38% del capitale impiagato (100 Bitcoin), che potrebbe anche costituire un valore adeguato a coprire i costi operativi, considerato che si tratta di una strategia grezza, ma che sicuramente può essere migliorato.

Ottimizzazione della strategia su Ethereum-Bitcoin: tecniche per migliorare le performance

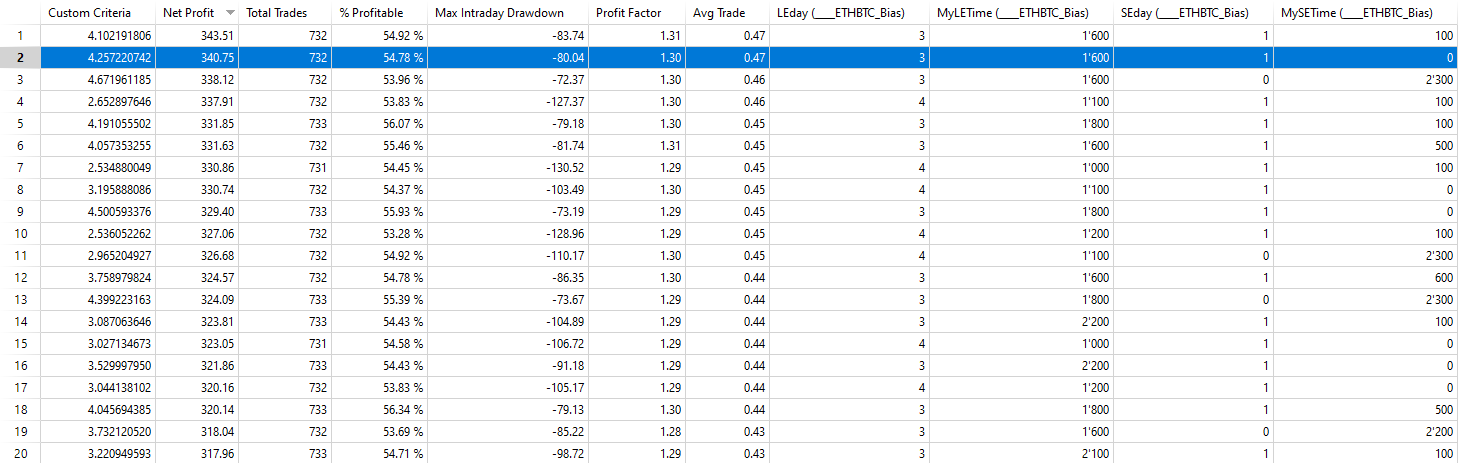

Si potrebbe in primo luogo ottimizzare il momento di ingresso a mercato, facendo variare i giorni e l’orario di ingresso: per il giorno di ingresso long fra il mercoledì e il sabato, e per il giorno di ingresso short fra la domenica e il martedì. Si riporta in Figura 4 il risultato dell’ottimizzazione effettuata con MultiCharts, in cui i giorni della settimana vanno da 0 (domenica) a 6 (sabato). Si nota come l’ingresso long (acquisto di Ethereum) il mercoledì alle 16:00 sia più efficace rispetto a quello di venerdì, come era stato ipotizzato in precedenza. L’ingresso short può invece essere lasciato il lunedì a mezzanotte, visto che anticiparlo o posticiparlo di un’ora non modifica sostanzialmente il risultato.

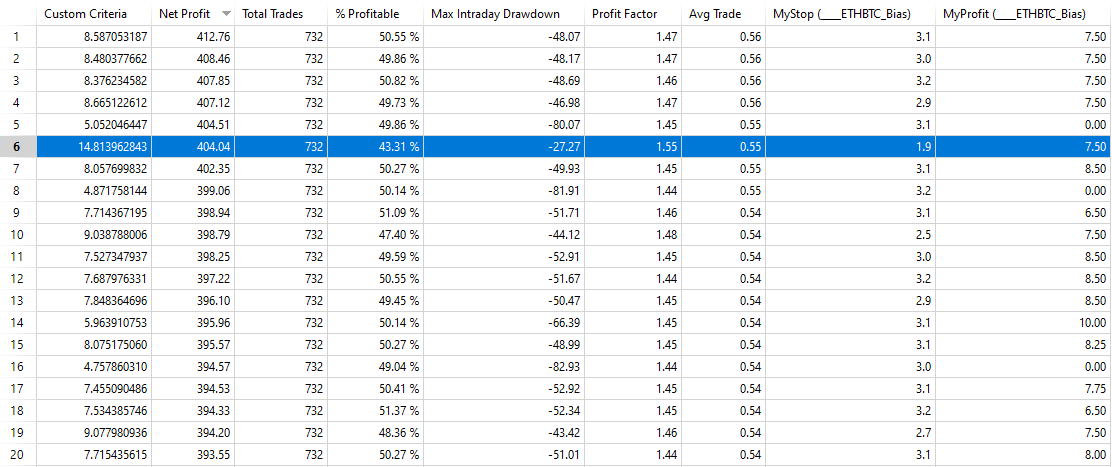

Lo step successivo potrebbe essere quello di valutare l’utilizzo di stop loss e take profit per gestire meglio posizioni aperte. Ottimizzando lo stop loss fra 0 e 5 Bitcoin (equivalente a 0% – 5% della posizione aperta), a step di 0,1, ed il take profit fra 0 e 10 Bitcoin a step di 0,25, si ottengono le combinazioni in Figura 5, tra cui si potrebbe optare per quella con Stop 1,9 Bitcoin e take profit 7,5 Bitcoin, che porta ad un ottimo rapporto Net Profit su Max Drawdown e ad un average trade che sale allo 0,55%.

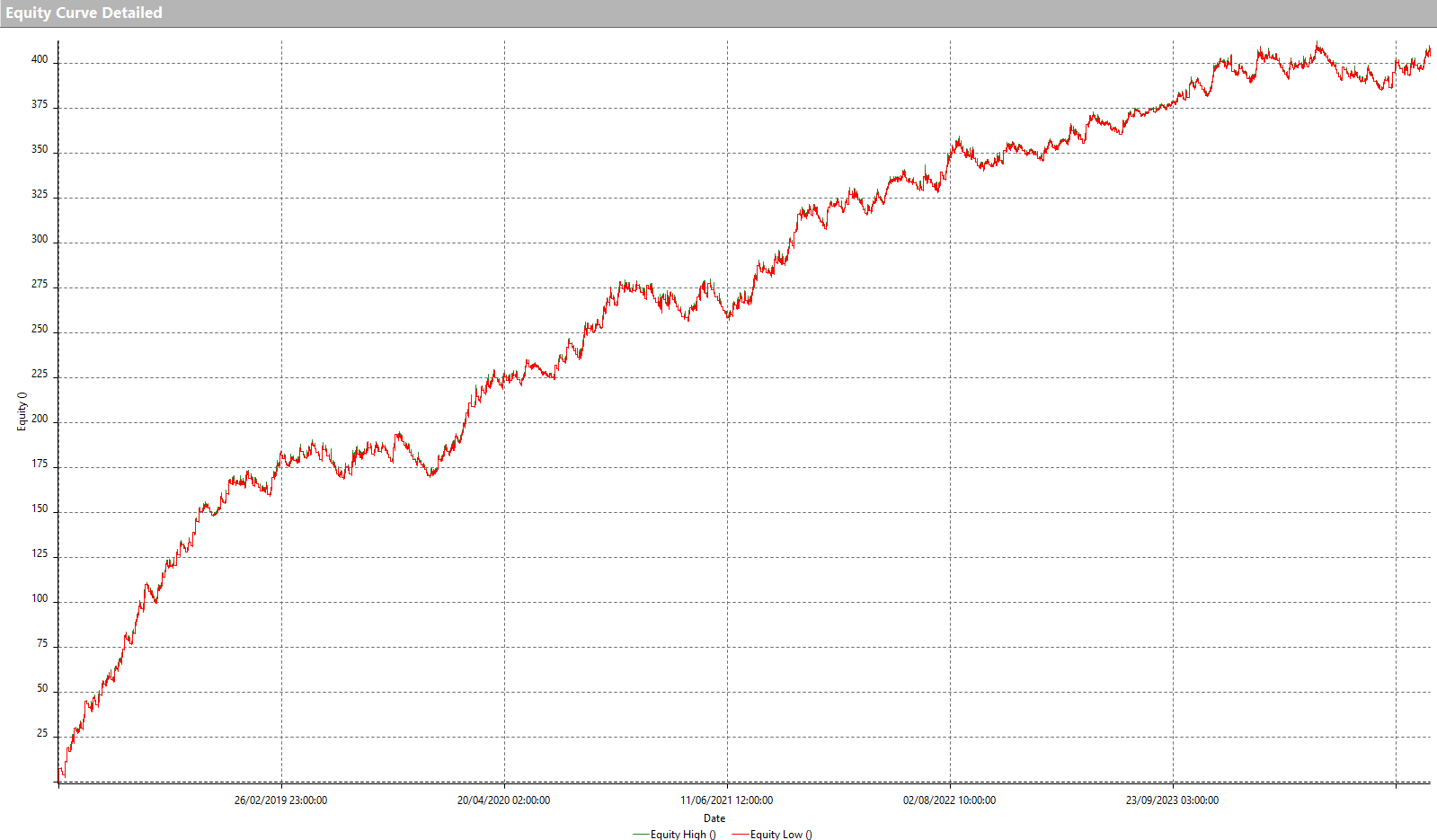

Come illustrato in Figura 6, l’equity line è decisamente migliorata, così come tutte le metriche della strategia osservate in precedenza.

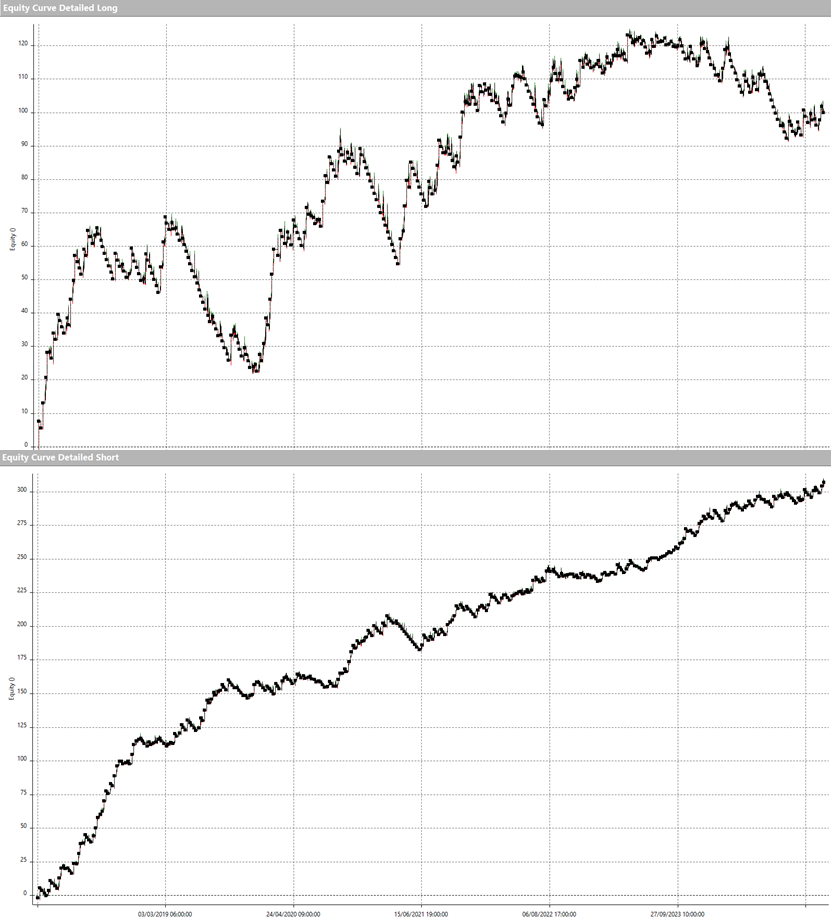

Analizzando però separatamente i trade long e quelli short, si vede come il lato long sia quello meno efficace, per cui si potrebbe pensare di andare a filtrare gli ingressi long utilizzando dei pattern di prezzo, per operare soltanto quando le condizioni sono più favorevoli allo sviluppo del bias che si sta cercando di cavalcare. Nulla vieterebbe di fare lo stesso anche sul lato short, a patto di non filtrare troppo e rischiare di cadere dell’overfitting della strategia.

Conclusioni e spunti per sviluppare una strategia di trading basata sulla correlazione Bitcoin-Ethereum

Il bias individuato tra Ethereum e Bitcoin rappresenta un interessante esempio di inefficienza di mercato che può essere sfruttata con un approccio sistematico. Nonostante la semplicità dell’approccio iniziale, i risultati evidenziano un potenziale significativo, soprattutto dopo l’ottimizzazione delle regole di ingresso e uscita dai trade.

Questo studio vuole essere uno spunto per approfondire ulteriormente il tema e affinare la strategia in modo da migliorarne ulteriormente le performance. Le opportunità di affinamento sono molteplici, e si lascia alla curiosità e all’iniziativa del lettore il compito di esplorarle per creare sistemi sempre più efficaci.

Alla prossima e buon trading!

Andrea Unger